Desde siempre y a través de los distintos contextos socioeconómicos, el campo ha sido un pilar de crecimiento fundamental para el país. En esta nota, aportamos claves, proyecciones y opiniones de especialistas para delinear el panorama que enfrenta y le espera a la agricultura en los próximos años.

Siguiendo con la línea editorial de este número de la revista (“Construyamos un país mejor”), quisimos analizar aquellas actividades que constituyen el motor del desarrollo argentino. El agro, sin duda, ha tenido un papel preponderante a lo largo de la historia económica-social de la Argentina, y es hoy el sector que moviliza el crecimiento económico que comenzó después de la última crisis del 2001. En esta nota, intentaremos analizar el mercado granario argentino, a través de los diferentes sectores que lo componen y así poder dilucidar cuál es la realidad del mercado y cuáles son las proyecciones futuras.

Para examinar estos cambios y evaluar las grandes proyecciones del rubro, recurrimos a distintos representantes de diversas entidades y organizaciones que integran la cadena productiva agropecuaria. En esta nota, un pantallazo al pasado, presente y futuro de una de las más grandes promesas productivas del país.

|

|

Desde siempre y a través de los distintos contextos socioeconómicos, el campo ha sido un pilar de crecimiento fundamental para el país. En esta nota, aportamos claves, proyecciones y opiniones de especialistas para delinear el panorama que enfrenta y le espera a la agricultura en los próximos años.

Siguiendo con la línea editorial de este número de la revista (“Construyamos un país mejor”), quisimos analizar aquellas actividades que constituyen el motor del desarrollo argentino. El agro, sin duda, ha tenido un papel preponderante a lo largo de la historia económica-social de la Argentina, y es hoy el sector que moviliza el crecimiento económico que comenzó después de la última crisis del 2001. En esta nota, intentaremos analizar el mercado granario argentino, a través de los diferentes sectores que lo componen y así poder dilucidar cuál es la realidad del mercado y cuáles son las proyecciones futuras.

Para examinar estos cambios y evaluar las grandes proyecciones del rubro, recurrimos a distintos representantes de diversas entidades y organizaciones que integran la cadena productiva agropecuaria. En esta nota, un pantallazo al pasado, presente y futuro de una de las más grandes promesas productivas del país.

Panorama promisorio

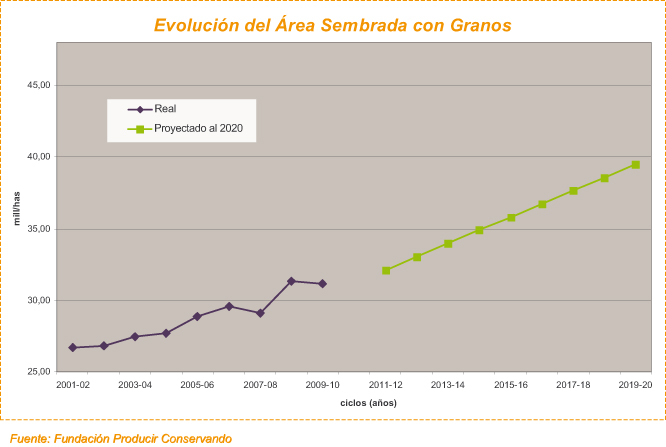

Es evidente que el contexto ha cambiado favorablemente en los últimos años. De hecho, basta mirar los últimos 20 o 30 años para advertir radicales cambios en el modelo agropecuario. “Cuando yo terminé la facultad se sembraban entre 18 y 20 millones de hectáreas anuales, hoy se siembran más de 30 millones y en el futuro serán 40”. Así expone una forma muy clara de apreciar el cambio Gustavo Oliverio, Asesor de la Fundación Producir Conservando.

Más allá de nuestro propio crecimiento, empero, son los factores externos los que suman peso al hecho. De la mano del crecimiento de países emergentes como China o India llega una cifra impactante: 40 millones de personas pasan de la vida rural a la urbana cada año. En ese marco, la demanda de alimentos es una de las más grandes incógnitas a resolverse, y uno de los espacios donde la Argentina puede desplegar su enorme potencial. “Este es uno de los pocos países del mundo que aún tiene tierras aptas para poder incorporar un 30% más de su producción”, apunta Oliverio. El precio de los commodities, en tanto, es el siguiente factor externo de relevancia. Como consecuencia del aumento de la demanda mundial, los granos probablemente se estabilizarán en un escalón un 15 o 20% superior respecto del promedio de los últimos años. “Así, no sólo se venderán más granos, sino también a mayor precio”, ilustra el especialista. |

Por otro lado, los altos valores actuales del precio del barril de petróleo, debido a su escasez y acentuado por los crecientes conflictos en Medio Oriente, evidencian la necesidad de encontrar fuentes de energía alternativa. Por caso, el biocombustible, cuya demanda se ha ido incrementando en los últimos años continuará haciéndolo en el futuro. Y Argentina, en tanto principal productor de biodiesel, tendrá un papel predominante en este crecimiento (ver recuadro).

Por último, dentro de los factores para este positivo panorama entra en juego el aumento de la productividad, íntimamente relacionada con el avance de la biotecnología. El apoyo en los grandes saltos tecnológicos ha sido una de las claves que hicieron de Argentina una potencia agropecuaria, permitiendo en pocos años un aumento de un 77% en la productividad, cifra por completo récord. Tal como explicó Pablo Vaquero, vicepresidente de Monsanto Argentina, en una entrevista realizada para la revista de la Fundación Producir Conservando, “son los grandes hitos los que hicieron que se llegara a los altísimos rindes que se logran hoy en soja, trigo y maíz”.

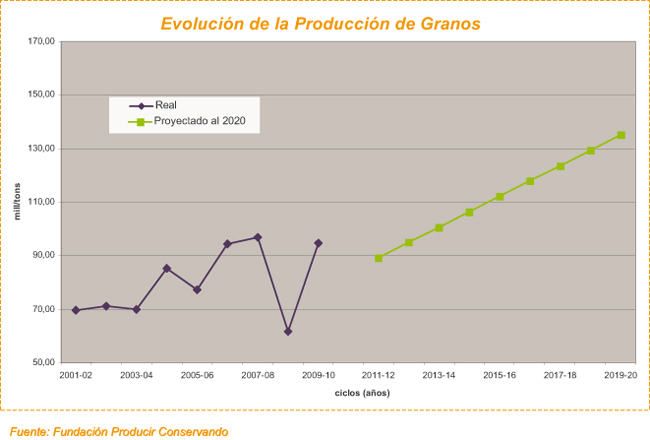

Frente a todos estos hechos, y en un contexto en el cual se prevén 40 millones de hectáreas cosechadas y 135 millones de toneladas de granos para el año 2020, Argentina bien puede posicionarse como uno de los principales exportadores a nivel mundial, ubicándose en una posición de vanguardia a nivel tecnología y productividad. Ante la duda de si podrían aparecer nuevos protagonistas que suplieran este espacio en lugar de Argentina, Oliverio opina que aún hay un gran atraso cultural y tecnológico que lo imposibilitaría en la mayoría de los casos. Del mismo modo, el especialista explicó que países como Paraguay y Uruguay pueden tener una tasa de crecimiento interesante, pero en una proporción mucho más limitada frente a la nuestra.

Tal como está planteado el panorama, el camino parecería un lecho de rosas. Sin embargo, el sector tiene por delante una serie de desafíos que deberá sortear para poder cumplir con el proyecto de crecimiento y expansión previsto. Si bien cada sector tiene los propios (y serán detallados más adelante en esta nota), la actual intervención estatal en algunos mercados y la aplicación de retenciones y derechos de exportación afectan la libre comercialización de la producción. En lo que respecta a la inversión en infraestructura, Oliverio menciona una etapa de “especificidad”: “el productor argentino entendió que no puede tener maíz, soja, cerdos, vacas, sino que debe descubrir en lo que es bueno y explotar eso”. Esta especialización genera, entonces, un cambio geográfico, en el cual las actividades se agrupan en los lugares con condiciones ambientales más propicias, dejando en evidencia la necesidad de que el Estado invierta en infraestructura (caminos, rutas, ferrocarriles, puertos, etc.) para hacer esas mismas zonas más rentables. La capacitación de los RRHH, por su parte, tiene que ver con la necesidad de generar un personal calificado que acompañe el proceso de crecimiento, tanto del sector como de la demanda. Finalmente, la problemática ambiental tiene que ver con una eventual pérdida de productividad de los suelos, cuestión que se debería analizar en el mediano y largo plazo. Esto es especialmente visible al mirar los gráficos de crecimiento de determinadas oleoginosas (especialmente el maíz y la soja), que han crecido muy por sobre los otros cultivos, siendo una amenaza para los suelos, sin rotación ni reposición de nutrientes.

|

Una cadena en permanente interacción

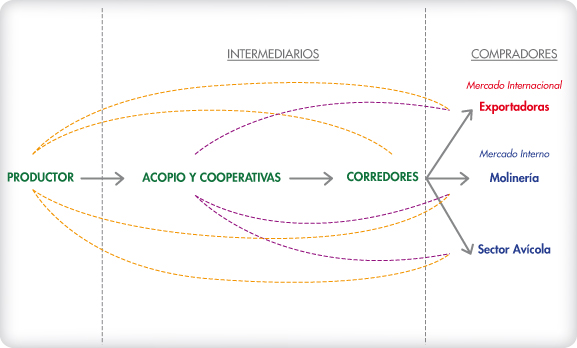

El comercio agrícola no es sembrar y sentarse a esperar que crezca el dinero. La actividad comprende una cadena firmemente unida, que necesita de la participación y el compromiso de los diferentes actores que componen la cadena comercial granaria y llevan adelante el proceso de comercialización.

El primer contacto con el productor, que representa al primer eslabón de la cadena, lo realiza el acopio. En esa instancia se produce una primera concentración zonal. El acopiador o la cooperativa se ocupan también del depósito, del acondicionamiento y de la distribución de la producción. A partir de allí, comienza a generarse una concentración de carácter operativo en los principales centros comerciales donde se sitúan los mercados de compra y venta. Es entonces cuando aparece la figura del corredor, encargada de representar a las partes intervinientes en el proceso comercial.

Desde el rubro de los compradores, puede hacerse una distinción entre el mercado interno y el de exportación. Los principales demandantes de granos para el mercado interno son la molinería y el sector avícola. Por el lado del mercado externo, son las empresas exportadoras que se encargan de comprar la producción y hacérsela llegar a los mercados internacionales demandantes de alimentos.

Si bien el mercado sigue una lógica, es dinámico y existen una multiplicidad de relacionamientos entre los distintos eslabones de la cadena comercial. Por eso, tras esta puesta en contexto del marco que engloba el presente y futuro del modelo agricultor, decidimos ir más profundo y reflejar las realidades de los distintos actores del rubro. A continuación, qué opinan y cómo se preparan para el futuro del campo algunos de los representantes de la cadena comercial granaria.

Acopio y Cooperativas: el valor de renovarse

“El origen del acopio es el almacén de ramos generales que después se convierte, cuando comienza la comercialización a granel, primero en silos y luego en un operador del mercado de granos”. Así ilustra los comienzos de este sector Raúl Dente, gerente de la Federación de Acopiadores. Para él, la profesionalización se dió en el paso de un régimen regulado con inflación a un régimen desregulado y sin inflación. “Hasta el año 76’ los acopiadores y las cooperativas eran agentes compradores de la Junta Nacional de Granos. Después comenzaron a poder realizar acciones de modo directo, aunque controlado. Y durante los ’80 y ’90 se desregularizó pero se generó una inflación de hasta el 200%, donde bastaba con un correcto manejo financiero para tener un buen flujo de dinero”, ilustra. Cuando esto se estabilizó, comenzó el real proceso de estrategia del sector, requiriendo un manejo de activos y pasivos muy eficiente.

En la actualidad, el eslabón de acopios y cooperativas agrarias se ha diversificado mucho. “Hay acopiadores que son también transportistas y otros hábiles en la contratación, entendiendo que no pueden quedar desnudos en ninguna operación, pues si cambia el mercado puede significar su quiebra”, relata Dente. Aunque siguen siendo el primer eslabón de la cadena comercial, componen un servicio integrado en el cual ofrecen producción, distribución de insumos, transporte, comercialización de granos, seguros y financiamiento. “Los datos de participación del acopio indican que entre el 45 y el 50% de la producción total se mueve a través de firmas acopiadoras”. Por caso, hoy existen acopiadores que alcanzan entre 300 y 400 toneladas de acopio por año, cifra antes reservada sólo a grandes exportadoras. En el acopio medio, en tanto, se cuentan unos mil acopiadores en todo el país.

En paralelo, sin embargo, el sector enfrenta una serie de problemáticas y amenazas que deberá sortear satisfactoriamente. “Para nosotros son fatales los impuestos a las transacciones, porque facilitan la operación directa”, señala Dente. Y es que cuando en el medio de las negociaciones aparecen figuras como el impuesto a ingresos brutos, a sellados y los débitos y créditos en cuenta corriente, se le abre una ventaja paralela a las transacciones directas. Luego, cabe mencionar una amenaza que acabó convirtiéndose en un aliado: “Cuando aparecieron los silos bolsa, todos pensaron que no habría más necesidad de acopio. Pero hoy puede verse que todos los acopiadores tienen sus bolsones. Muy al contrario, nos ha permitido una capacidad de almacenamiento adicional para corto plazo en función de una cosecha mejor”, retruca el especialista. Si bien el silo bolsa no es un producto barato y conlleva sus riesgos, el acopiador actual lo utiliza a su medida. “Hemos tenido muchas amenazas al sector y aún así los acopiadores continúan trabajando. Eso es porque reaccionamos con rapidez y tenemos flexibilidad para adaptarnos”, apunta Dente. En sus palabras, hoy el acopiador es cada vez más un socio estratégico, una empresa que asesora desde un lugar de confianza. En este sentido, el futuro seguramente lo encontrará trabajando en profundizar la cantidad y calidad de los servicios que ofrece en pos de su supervivencia.

Corredores:

la importancia de reencauzar el mercado

En el segundo eslabón de la cadena productiva granaria se encuentran los corredores, nexo vital entre productor y comprador. Para conocer desde adentro el panorama de este sector recurrimos a Jorge Torruella, Presidente del Centro de Corredores y Agentes de la Bolsa de Cereales.

“Lamentablemente la evolución de nuestro sector ha ido disminuyendo con los años”, sostiene. Esto se ha dado, en primer lugar, “por la intervención del Estado, que hace que participemos del mercado de forma esporádica a medida que se van otorgando las licencias de exportación e importación”. Con políticas de intervención para el trigo y el maíz que limitan la comercialización mediante la asignación concreta de cuánto, adónde y a qué precio debe ir la producción, el sector se ha visto reducido a una tarea mucho más administrativa que comercial. “Esta intervención desvirtúa la esencia misma del mercado”, apunta Torruella. En segundo lugar, además, el sector denuncia una falta de transparencia en los mercados, que tiene que ver con no registrar todos los contratos de la cadena comercial en las bolsas.

Esto lleva directamente a una operatoria realizada en forma directa entre la oferta y la demanda, sin participación alguna del corredor. “Estamos luchando contra esto, pero es difícil. Tememos que la situación vuelva a lo que sucedía en los años ’20 o ’30, donde el que compraba ponía un precio y en esa arbitrariedad se basaba el mercado”, advierte.

En lo que hace a las proyecciones del sector, en tanto, Torruella ofrece una visión más positiva: “los diferentes eslabones de esta cadena han subsistido en el tiempo y siempre han sido necesarios, así que la lucha continúa”. En ese marco, el especialista apunta a la necesidad de adaptación de las distintas partes, profesionalizándose y convirtiéndose el corredor en una suerte de asesor comercial. Junto a una operatoria comercial granaria cada vez más compleja, este rubro encuentra su potencial de crecimiento unido a uno de sus mayores desafíos: demostrarle al espíritu conservador del campo los beneficios de operar con futuros y opciones. “Así, la tarea del corredor pasa a ser la de un socio estratégico del productor, brindándole estrategias comerciales que acoten sus riesgos y utilicen todo el potencial del negocio”, sintetiza el representante del rubro.

Exportadores: un futuro promisorio

Desde la visión de la pata exportadora, el panorama se erige de lo más brillante. Según Raquel Caminoa, gerente de CIARA (Cámara de la Industria Aceitera de la República Argentina) y del Centro de Exportadores de Cereales, “el camino será positivo por la fuerza del destino, algo inevitable”. Por fuera de la poética de la frase, ella ve en Argentina un futuro de enorme crecimiento y expansión en todos los rubros, incentivado tanto por la demanda de alimentos mundial y de energía no convencional como por “el kit de la cuestión argentina”, relacionado con las ventajas adquiridas del país mediante crecientes inversiones.

Más allá de esto, Caminoa señala como uno de los principales factores de éxito la calificación de los recursos humanos. “Argentina ha volcado mucho esfuerzo en este tipo de capacitación y son muchos los países del mundo que buscan capital humano nuestro”, asegura. En la actualidad, se ha modificado no sólo el tamaño de la demanda sino su tipo y calidad, generando, por ejemplo, empresas con laboratorios internos (además de los oficiales) que evalúan normas de calidad exigibles a nivel internacional. “El recurso humano es un factor de la producción, y en estas áreas de la cadena cerealera oleoginosa Argentina lo tiene capacitado al más alto nivel internacional”, agrega Caminoa. En paralelo, la preocupación medioambiental también suma puntos de la mano de un país que trabaja en busca de recursos renovables y no contaminantes y alimentos con mayor calidad. “Argentina es productora de alimentos sanos, reconocidos por su calidad y seguridad alimentaria. Indudablemente esa demanda va a ser creciente”, alienta la especialista. Para ella, este tipo de demandas no toman por sorpresa al sector, que desde hace más de 10 años se encuentra trabajando en pos de estos objetivos.

En lo que hace a la realidad del sector actual, el veredicto también es positivo. “Hay un tamaño de mercado para cada bien. Hoy Argentina aprovecha todas las etapas de valor agregado de acuerdo a las realidades del mercado internacional, y lo hace plenamente”, opina Caminoa. Por caso, hoy el país vende aceites crudos al exterior pero, a la vez, es la primera exportadora mundial de aceites envasados y también participa en el mercado de los refinados. “Lo cual quiere decir que satisfacemos todas las demandas a la máxima capacidad que existe”. Y si bien Caminoa brega por mayores políticas de apoyo desde el Estado, define claramente los dos principales objetivos de la industria: diversificar la producción y generar el mayor valor agregado posible. En vista de lo explayado, las metas parecen no sólo cercanas sino bastante concretas, sobre todo de mantenerse los precios en el nivel promedio actual. En palabras de la especialista, “es claro que nuestro rubro será una fuente de ingresos fuerte para el país”.

Sector avícola: contra viento y marea

Finalmente, los últimos actores de la cadena tienen que ver con los principales demandantes de granos para el mercado interno, el sector avícola y la molinería. Para reflejar la realidad del primero, entrevistamos a Roberto Domenech, presidente de CEPA, Centro de Empresas Procesadoras Avícolas.

Según su mirada, el panorama ha cambiado sobre todo en los últimos 10 años. “En ese entonces, la avicultura era un comprador constante pero no fundamental ni para el maíz ni para la soja”, ilustra. De hecho, el mercado dependía sólo de los negocios de exportación, y se desestabilizaba por completo en el momento en que llegaban barcos extranjeros y el producto no daba abasto. “diez años atrás, la avicultura aportaba unas 700 mil toneladas de pollo por año”. Por esos años se pasaron épocas de retenciones, cambios de criterio con respecto a la función que cumplía la carne de pollo en el mercado y la sociedad (“instalar el pollo significaba cambiar un hábito de consumo muy arraigado”) y varias fluctuaciones en la demanda y la producción ocasionados por los conflictos económicos y la falta de previsibilidad. “Tampoco éramos un sector confiable en términos financieros, dado que al comienzo algunos criadores fallaron en el pago de sus créditos e instalaron la desconfianza en el rubro”, cuenta Domenech. Incluso, el especialista recuerda las penurias de la época de la libertad de importación, cuando el pollo comenzó a arribar de Brasil y la competencia se hizo insostenible, llegando a cerrarse 15 empresas sobre un total de 35.

“Tuvimos que vencer muchos obstáculos, pero finalmente logramos construir un camino”, apunta hoy, en un año en el que se estima llegar a 1.900.000 toneladas de producción. ¿Cuál fue el factor de cambio? Según Domenech, la mejor comprensión del negocio: “empezamos a entender que la solución a todos nuestros problemas era la exportación”. Así, hacia el 2001, post-crisis y ya fuera de la convertibilidad, comenzaron a crecer los pedidos, y en el 2003 se presentó un proyecto del sector que buscaba apuntalar el crecimiento con inversión, infraestructura y políticas de apoyo, entre otros factores. Pero en paralelo, el mercado de la carne, con sus clientes, frigoríficos y stock ganadero armado, tomó el lugar que el pollo ansiaba en el mercado internacional. “Empezó a darse lo que nunca pasó en la Argentina con 47 años de agricultura industrial: la carne se vendió a precio internacional y el pollo se situó como la carne más barata en el mercado interno”, ilustra el especialista. Aquello fue un cambio rotundo de consumo que dio por tierra con sus ideas originales y les abrió un espectro por completo distinto.

Pero en el 2005 un nuevo cambio en el panorama mundial volvió a redirigir el rumbo de la industria. Tailandia, segundo exportador mundial de carne avícola, cayó fuera del mercado debido a la epidemia de gripe A. El único proveedor alternativo, Brasil, aportó su saldo disponible pero pronto halló su techo. Y fue allí donde Argentina volvió a ingresar al mercado exportador. “Antes los mercados internacionales demandaban grandes cantidades, y en este contexto pedían lo que fuera que tuviéramos”, evoca Domenech. El imprevisto dejó un increíble saldo de 60 nuevos mercados abiertos. Les siguieron años de compromiso con las distintas políticas gubernamentales y especial éxito con el proyecto de compensaciones (implementación clave para garantizar costos de producción que resulten rentables para el negocio), para llegar hoy a un panorama en el que se consumen 40 kgs de pollo por habitante, cifra impensada apenas 10 años atrás.

Con respecto a las claves del crecimiento actual y a futuro, entonces, Domenech presenta planes tan concretos como ambiciosos. “Tenemos en claro que para el 6% de crecimiento anual que tenemos proyectado, hacen falta U$S100 millones por año de inversiones, pero con un crecimiento que dirija bien la inversión”, apunta. La idea es bajar el costo en la base del producto, logrando hacer el pollo vivo más barato del mercado mundial. En términos de exportación, si bien se reconoce una mayor competencia con popes como Brasil o Estados Unidos, Domenech confía en lo que se ha logrado y en que el pollo continuará como un elemento importante en las políticas del país. Por caso, Qatar, vendedor al país de 5 millones de gas licuado, pasaría a comprar 25 o 30 mil toneladas de pollo. “Esto es lo que se viene en el futuro, compromisos de vínculos comerciales”, explica Domenech, quien pronostica 44 kgs de consumo por habitante y 620 mil toneladas de exportación para los años venideros.

Finalmente, es importante destacar el papel que ocupa esta industria como compradora de granos. “Nuestro consumo actual supera los 5.500.000 de toneladas de maíz”, explica Domenech. A su vez, él vaticina un futuro de operaciones mayores mediante convenios con empresas o grandes productores, dado que el rubro avícola ya está “dentro de la cadena agropecuaria”. En vista de esto, su análisis es simple: “sigamos sembrando maíz y sigamos comiendo pollo, hay campo para ambos”.

Privilegio y responsabilidad

Es innegable que las perspectivas del sector son promisorias para los próximos años. Pareciera que el contexto internacional continuará favoreciendo el futuro desarrollo del sector. Las oportunidades están presentes, los mercados están abiertos, la demanda internacional de alimentos continuará en alza en el futuro y a precios altamente favorables que tienden a aumentar en el próximo período. Asimismo, Argentina post crisis 2001 ha iniciado un proceso de crecimiento y consolidación económica y hoy se encuentra mucho mejor preparada para afrontar los próximos desafíos, pero se requiere de estabilidad y previsibilidad en las reglas de juego.

Esta y otras cuestiones desarrolladas a lo largo de esta nota nos indican que el sector agroindustrial argentino se encuentra en una posición privilegiada. En este contexto, deberá trabajar en solidificar una estructura que consolide los logros adquiridos (en materia de inversión, de capacitación de RRHH e infraestructura) y que sea sustentable en el largo plazo. Es imperiosa la necesidad de un proyecto de desarrollo agroindustrial que involucre a todas las partes y represente un pilar que sustente el futuro desarrollo económico en el largo plazo. En síntesis, que todos los actores que integran la cadena agroindustrial asuman la responsabilidad de contribuir en la construcción de una Argentina mejor.

|